企業財務レントゲンにおいて、特に重要なのが、企業のこれまでの経営結果の積み重ねである「貸借対照表(B/S:Balance Sheet)」です。

貸借対照表は、企業の創業期から直前期末までの結果の積み重ねによって表されており、いわば企業の「体質」を示します。

貸借対照表の構成比は、業界の違いや経営戦略の違いによっても変わりますが、おおまかに5つの構成パターンに分けられています。自社の企業財務レントゲンが、どのパターンに近いかを確認してみてください。

<用語解説>

・流動資産

1年以内に現金化できる資産のこと。現金・預金・売掛金・在庫など、日常の営業活動で使う資産です。

・固定資産

長期的に会社で使う資産。建物・機械・車両・土地など、すぐには現金化しない設備や資産が含まれます。

・流動負債

1年以内に返済や支払いが必要な借金や義務。買掛金・短期借入金・未払金などが該当します。

・固定負債

返済までに1年以上かかる借金。長期借入金や社債など、長期的な資金調達による負債です。

・純資産

会社の持ち主である株主の財産部分。資産から負債を差し引いた残りで、会社の自己資本とも言えます。

・債務超過

資産より負債の方が多く、純資産がマイナスの状態。このままだと経営の継続が危うくなる可能性があります。

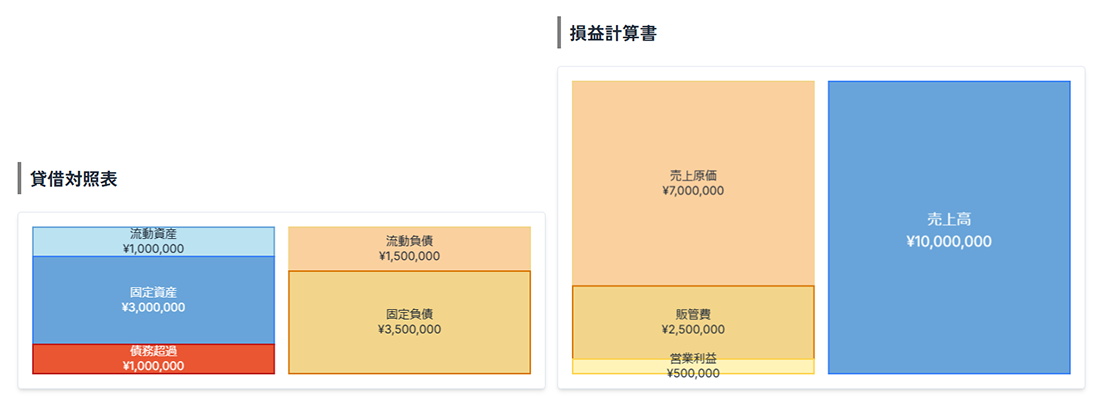

パターンⅠ:債務超過・中長期危険型

- 純資産がマイナスとなり、債務超過を起こしている。

- 流動資産が流動負債の100%を下回っている。

- 債務超過に加え流動資産が少なく、短期的にも中長期的にも危うい状況。

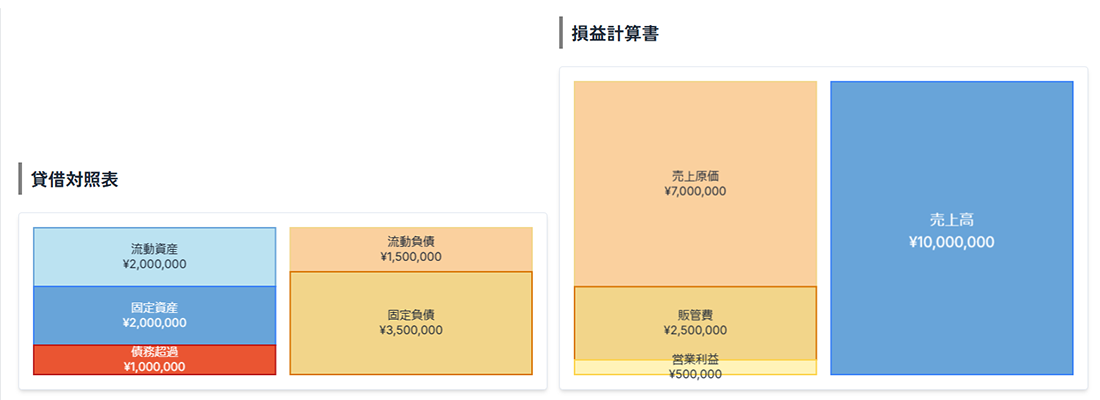

パターンⅣ:債務超過・短期安全型

- 純資産がマイナスとなり、債務超過を起こしている。

- 流動資産が流動負債の100%を超えている。

- 債務超過により中長期的に危うい状況だが、短期(1年)での支出を賄えるだけの流動資産がある。

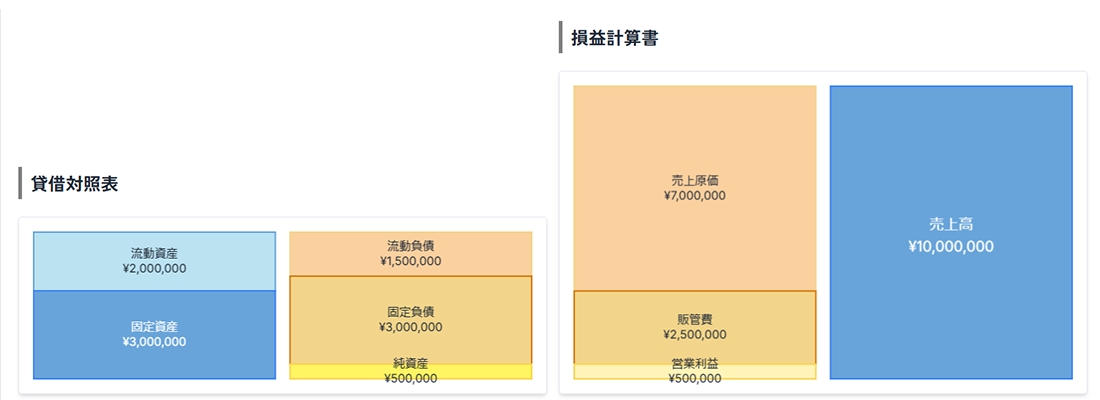

パターンⅢ:黄色信号型

- 流動資産が、流動負債の100%を下回っている。

- 純資産はプラスである。

- 短期(1年間)の支出(流動負債)が、流動資産を超えているため、資金ショートを起こす可能性。

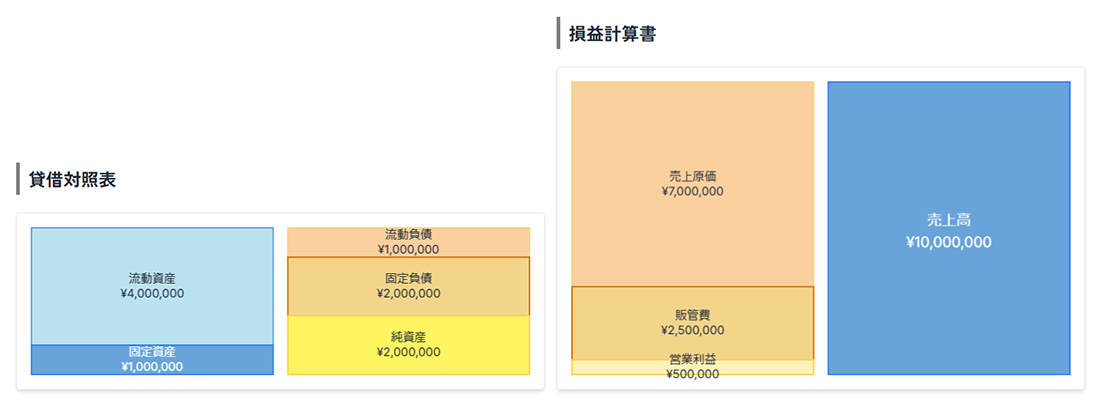

パターンⅣ:短期安全型

- 流動資産が流動負債の100%を超えている。

- 純資産がプラスである。

- 流動資産>流動負債により、短期(1年)の経営は安全性が高いと言える状態。

パターンⅤ:中長期安定型

- 流動資産が潤沢で、流動負債の200%を超えている。

- 固定負債も流動資産で賄える。

- 純資産が潤沢で、安定性が高い。